增长与质地的“双升”

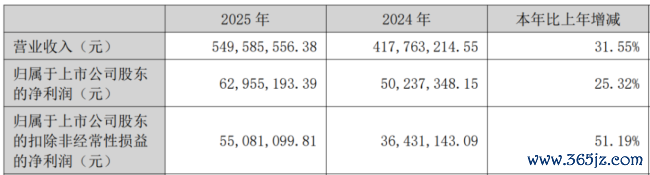

2025年,固高技术(301510.SZ,公司)营收5.5亿元,同比增长32%;归母净利润6296万元,增长25%;扣非净利润5508万元,同比增长51%。

(起原:公司2025年报)

从2025年财报数据变动中不错索要出几个重要信号:率先,公司买卖收入的较快增长是功绩普及的中枢引擎,这径直反馈了公司家具鄙人游市集的需求更生,尤其是在其聚焦的泛半导体建树、数控机床等高端装备边界得到了昭彰的市集窒碍。

其次,盈利质地权贵改善,公司的扣非净利润同比增速远高于归母净利润增速,标明公司利润的增长主要源于主买卖务的强盛发扬,而非随机性的独特俗损益,盈利的“含金量”更高。

2026世界杯赛事竞猜中国官网再看盈利能力。公司的毛利率从2024年的47.5%小幅普及到2025年的48.7%,在营收范围推广逾越三成的前提下,毛利率不降反升,意味着公司莫得走“降价冲量”的败北路。

背后的逻辑是家具结构在优化——公司向半导体/泛半导体建树、高端数控机床等高附加值边界的计谋聚焦,低端通用家具的占比被压缩。同时,公司的经改换买卖利润率从6.5%普及至14%,改善权贵。

(起原:市值风浪APP)

凝视一家公司的抗风险能力,财富欠债结构和现款流至关紧要。公司2025年末的财富欠债率仅为12.8%,尽管较2024年的11.12%有所上涨,但齐备水平依然极低,远低于制造业企业的平均水平。

同时,公司有息欠债率仅为1.9%。

这种“低杠杆”的财务结构意味着公司偿债风险极低,财务弹性富有。欠债总数22.30%的同比增幅高于财富同比增速,可动力于公司为业务推广胁制增多了融资,但举座风险可控。

现款流方面,近三年公司的揣摸现款流净额逐年递加,由2023年的1672万元增至2025年的3351万元。同时,公司在隐敝掉成本开支后沉淀的目田现款流,从734万元增至1812万元,诚然齐备值不高,但好在趋势向好。

公司这种具备“造血”能力、欠债水平低的财务特征,为其在经济周期波动或行业竞争加重时提供了一定的安全垫。

但故事的另一面是估值。甘休2026年6月3日,公司股价33.91元,市盈率(TTM)高达近170倍。

市集昭彰还是按照“半导体建树大范围放量+机器东谈主业务爆发”的最乐不雅脚本在订价。

“金字塔”布局:从中枢部件到系统集成

固高技术的业务结构,不错用一个金字塔来相识。

塔基是畅通胁制中枢部件,2025年营收占比69%,包括畅通胁制器、伺服驱动器、特种电机、编码器等——这些齐是高端装备的“腹黑”和“肌肉”。

塔身是畅通胁制系统,占比17%,把中枢部件打包成机床数控系统、机器东谈主胁制系统,径直卖给建树厂。塔尖是整机,占比12%,用自研的部件和系统造出特定高端加工装备,开云体育app2026世界杯中国官方下载主要用来作念技巧考据和品牌展示。

这个结构披露馅一个明晰的计谋遴荐:不作念“大而全”,而是聚焦“高端微纳加工”这个又小又硬的细分市集。

什么叫高端微纳加工?

即是半导体晶圆的纳米级定位、五轴联动机床的微米级切削、东谈主形机器东谈主20多个枢纽的毫秒级同步。这些场景对精度、速率、可靠性的条目,还是到了“失之豪厘,谬以沉”的历程。

当今,半导体/泛半导体建树边界还是孝敬了公司14%-15%的营收,数控机床边界占比逾越30%,两者整个接近一半。

而机器东谈主诚然主张最热,当今营收占比不及4%,这块业务的孝敬仍有待不雅察。

贵在有心中罕有

挑升念念的是,公司跟国内同业酿成了明晰的各异化卡位。

汇川技巧在通用伺服市集靠范围和成本称王,公司不去那儿打价钱战;

埃斯顿主攻机器东谈主整机,公司仅仅给它提供“小脑”(畅通胁制)和枢纽驱动部件;

华中数控在AI数控交融上有先发上风,公司则强调“全互联、可重组”的平台化能力,而况横向延长到半导体建树。

这种“小而好意思、小而精”的定位,克己是幸免了红海拼杀,坏处是每个细分市集齐不大,客户考据周期长得让东谈主急躁。

巨匠高端畅通胁制市集,永久被ACS、Aerotech、西门子、发那科、海德汉等海外巨头足下。

这不是浮浅的市集份额问题,而是一整套生态霸权:它们跟巨匠顶级建树商深度绑定,提供了从硬件、软件、工艺包到巨匠行状网罗的完整有野心。卑劣建树厂商换供应商,等于换掉整个坐褥体系,成本高得吓东谈主。

但固高技术照旧找到了窒碍口。

在半导体后谈封装测试边界,键合机、固晶机、划片机上,公司的畅通胁制部件还是竣事批量诳骗,焊合良率高达99.99%,成为国内建树厂的中枢供应商之一。

更具计谋意旨的是前谈晶圆制造法子——刻蚀、沉积、清洗这些最中枢的建树。公司还是竣事技巧窒碍,干涉小数客户机型并运转批量寄托。诚然面前营收范围仅仅千万级,但这绮丽着它窒碍了半导体制造的最高生态壁垒。

在高端数控机床边界,公司的定位是国产替代。五轴联动系统还是在部分精密加工厂景中,加工扫尾对标西门子、海德汉。

但客不雅地说,发那科、西门子在中国高端数控市集的份额依然安如盘石,公司要作念的不是全面替代,而是先从细分场景、特定客户那儿一丝点蚕食。

公司的改日,取决于三个引擎的鼓励速率和燃烧划定。

率先是半导体建树——后谈封装还是老练,是褂讪的“现款牛”。前谈制造刚刚窒碍,是改日两年最需要盯住的“信号灯”。

其次是高端数控——工业边界建树更新政策提供了明确的需求催化剂。但生态信任的积攒急不得,公司需要用更多收效案例、更长无故障运行时候来解释我方。

投资者需要温柔的标的是:高端数控系统收入的增速,能不成握续高于行业平均水平?要是能,融会技巧招供度正在转动为市集份额。

临了是机器东谈主——瞎想力最大,风险也最高。gLink-II总线、GaN驱动器、高精度编码器……这些技巧跟东谈主形机器东谈主对“小脑+枢纽”的需求齐全契合。

问题是,东谈主形机器东谈主自己还处在从“技巧考据”到“场景探索”的微辞期,莫得明确的范围化诳骗旅途。

公司当今机器东谈主业务营收占相比小,短期能作念的,是先跟埃斯顿、新松等主机厂在工业场景中跑通几个高价值诳骗。要是哪天公告说拿到了枢纽模组的批量订单开云体育app2026世界杯中国官方下载,那才是信得过的业务增长“燃烧”信号。

备案号:

备案号: